光大期货软商品类日报1.17

- 资讯

- 2025-01-17 11:00:06

- 20

白糖:

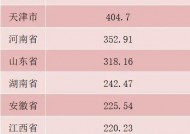

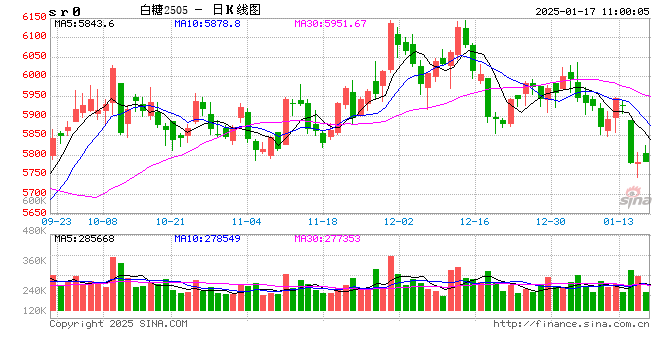

昨日原糖期价暂时止跌,主力合约收于18.4美分/磅。12月下半月巴西主产区入榨甘蔗173万吨,同比下降64.86%。产糖6.4万吨,同比下降73.12%。广西制糖集团报价5970~6070元/吨;云南制糖集团新糖报价5910~5950元/吨。原糖方面暂时止跌,对于印度可能出口的消息已发酵。巴西最新生产数据公布,生产进入到尾声,当前行情的主导因素仍在于北半球。在印度出口没有新的消息前仍以窄幅震荡为主。国内临近春节,采购趋于平缓,压榨正常进行,当前盘面缺少驱动,继续保持弱势看法,同时关注12月进口数据。

棉花:

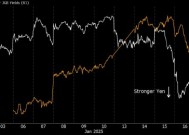

周四,ICE美棉下跌1.52%,报收66.74美分/磅,CF505上涨0.33%,报收13600元/吨,新疆地区棉花到厂价为14506元/吨,较前一日上涨27元/吨,中国棉花价格指数3128B级为14749元/吨,较前一日增加12元/吨。国际市场方面,在全球棉花供需宽松背景下,若宏观层面没有强有力驱动,则美棉价格将维持低位震荡走势。近日公布的美国12月零售数据环比增幅低于预期。美棉出口方面,美棉出口净销售当周值及出口中国数量均环比有一定增加。整体驱动有限,等待特朗普上台。国内市场方面,昨日郑棉期价震荡运行。我们认为节前郑棉期价驱动因素及驱动力度均相对有限,随着春节假期的逐渐临近,下游纺织企业将陆续放假,补库支撑有限。在本年度国内棉花供需宽松格局下,节前棉价难有趋势性行情,短期或有小幅反弹,但整体仍在震荡区间内。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...