光大期货:1月23日能源化工日报

- 汽车

- 2025-01-23 09:40:03

- 17

原油:

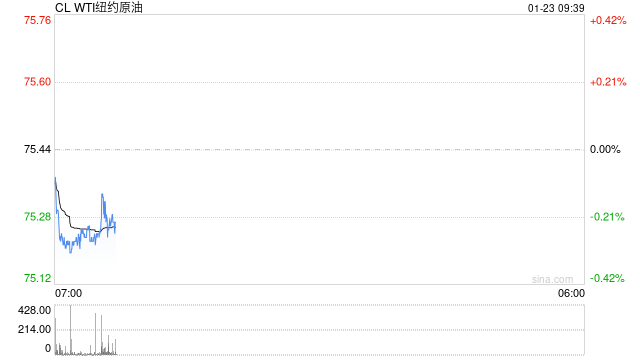

周三油价重心继续回落,呈现四连跌,其中WTI新换3月合约收盘下跌0.39美元至75.44美元/桶,跌幅0.51%。布伦特3月合约收盘下跌0.29美元至79.00美元/桶,跌幅0.37%。SC2503以620.1元/桶收盘,上涨3.3元/桶,涨幅为0.54%。地缘方面,胡塞武装已释放此前遭该组织扣押的“银河领袖”号货船的船员,以支持巴勒斯坦伊斯兰抵抗运动哈马斯和以色列达成的加沙地带停火协议,地缘朝着缓和的方向发展。在供应方面,特朗普的国家能源紧急声明和他对能源独立的推动是看跌势头的重要驱动因素。特朗普的政策可能会把美国变成一个净能源出口国,这可能会对全球油价产生持久的影响。短期来看,油价整体受到抑制,价格震荡偏弱运行。

燃料油:

周三,上期所燃料油主力合约FU2503收跌1.12%,报3625元/吨;低硫燃料油主力合约LU2504收跌2.15%,报4054元/吨。海关数据显示,2024年1-12月,中国保税船用油累计出口量1963.24万吨,同比小跌0.24%;2024年我国保税船用燃料油进口总量为604.09万吨,同比增长45.92%。低硫方面,由于套利窗口关闭,1月从西半球运抵新加坡的低硫燃料油预计将减少约50万吨。预计农历新年假期前新加坡周边地区的低硫燃料油需求将逐步增加。高硫方面,目前来自俄罗斯的船货供应暂时稳定,但伊朗的供应仍然有限。短期高、低硫绝对价格或跟随油价震荡偏强,高硫由于制裁对其原料端扰动更为显著,因此表现相较低硫重回强势,LU-FU价差再度压缩至低位。临近春节假期,建议投资者注意控制仓位,做好风险管理。

沥青:

周三,上期所沥青主力合约BU2503收涨0.11%,报3749元/吨。百川盈孚统计,本周社会库存率为16.54%,较上周上涨0.89%;本周国内炼厂沥青总库存水平为24.83%,较上周持平。本周国内沥青厂装置总开工率为29.62%,较上周下降0.93%。从2月地炼排产来看,远期稀释沥青原料到港偏紧,稀释沥青贴水上涨,排产环比进一步下滑。但下游终端需求逐步弱化,受季节性因素影响预计节前沥青价格或存在一定向下压力。在油价偏强的背景之下,裂解价差出现大幅下滑,此前空头可考虑离场。临近春节假期,建议投资者注意控制仓位,做好风险管理。

橡胶:

周三,截至日盘收盘沪胶主力RU2505上涨45元/吨至17435元/吨,NR主力上涨120元/吨至15070元/吨,丁二烯橡胶BR主力下跌55元/吨至14930元/吨。昨日上海全乳胶16800(+50),全乳-RU2505价差-610(+255),人民币混合16600(+50),人混-RU2505价差-810(+255),BR9000齐鲁现货15000(+0),BR9000-BR主力180(+205)。2024年柬埔寨出口乳胶达338,000吨,较2023年同期的368,048吨下降了8.16%。截至2025年1月19日,中国天然橡胶社会库存126.9万吨,环比增加1.5万吨,增幅1.2%。中国深色胶社会总库存为72.7万吨,环比增加1.8%。中国浅色胶社会总库存为54.2万吨,环比增0.3%。短期海外主产区气温偏低,开割有扰动,原料价格震荡。国内橡胶到港预期较强,国内社会累库速度及幅度为市场关注焦点,胶价震荡为主,注意节前持仓风险。

聚酯:

TA505昨日收盘在5146元/吨,收跌0.89%;现货报盘贴水05合约86元/吨。EG2505昨日收盘在4755元/吨,收涨0.04%,基差减少0元/吨至20元/吨,现货报价4770元/吨。PX期货主力合约501收盘在7332元/吨,收跌1.19%。现货商谈价格为881美元/吨,折人民币价格7280元/吨,基差走扩19元/吨至-52元/吨。江浙涤丝产销整体清淡,平均产销估算在2-3成。美国几套产能分别为110万吨/年、30万吨/年、25万吨/年、34万吨/年的乙二醇装置因天气原因已于本周初停车。苏北某直纺涤短工厂1.10停车检修的40万吨直纺涤短装置今日升温重启。嘉兴一套EO-EG联产装置(CCF乙二醇产能基数15万吨)正常运行中,春节期间存在EO转产EG的计划,后续EG提产空间预计在500吨/天上下。河南某直纺涤短工厂今起减产50吨/天,节后初八恢复。华东一聚酯瓶片大厂目前已较1月初减产近2000吨/天;另一聚酯瓶片工厂年产50万吨聚酯瓶片新装置日前已经开满运行。春节前剩余约一周时间,下游聚酯装置放假落实,开工走弱,TA基本面上行支撑不足,预计短期内仍跟随成本端震荡运行为主。短期乙二醇将面临外轮集中到港及显性库存回升的压力,乙二醇基本面偏弱,港口库存季节性累库,本周预期到港量较多,预计乙二醇价格预计宽幅调整为主,注意节前持仓风险。

甲醇:

周三,太仓现货价格2655元/吨,内蒙古北线价格在2097.5元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5725元/吨。供应端由于甲醇生产企业利润良好,部分装置负荷提升,国内甲醇生产高位运行,进口方面到港量有阶段性增加预期,而需求端MTO暂无新增检修计划,开工率维持稳定。综合来看,海外供应影响逐渐减弱,国内产量维持高位,而下游利润被甲醇不断压缩,并且终端需求在节前将逐步停滞,聚烯烃主动去库背景之下,也不能支撑甲醇价格继续上行,预计价格将从高位回落。

聚烯烃:

周三,华东拉丝主流在7380-7480元/吨,利润方面,油制PP毛利-869.42元/吨,煤制PP生产毛利306.93元/吨,甲醇制PP生产毛利-892元/吨,丙烷脱氢制PP生产毛利-861.1元/吨,外采丙烯制PP生产毛利-403.67元/吨。PE方面,HDPE主流价格8181元/吨,LDPE主流价格9984元/吨,LLDPE主流价格8447元/吨;利润端,油制聚乙烯市场毛利为-398元/吨;煤制聚乙烯市场毛利为1391元/吨。基本面方面,供应端在春节前都将维持在较高水平,但是需求在节前将逐渐降至年内低点,由于担心春节期间库存积累过多,产业链积极降价去库存。综合来看,聚烯烃下方有成本支撑,但在节前主动去库的背景之下,表现是能化板块中较弱的品种,基差走弱。

聚氯乙烯:

周三,华东PVC市场价格下调,电石法5型料4950-5100元/吨,乙烯料主流参考5250-5550元/吨左右;华北PVC市场价格上调,电石法5型料主流参考4950-5060元/吨左右,乙烯料主流参考5250-5420元/吨;华南PVC市场价格变动不大,电石法5型料主流参考5180-5240元/吨左右,乙烯料主流报价在5300-5400元/吨。基本面方面,上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材企业将逐步停工。库存方面,为防止假期期间库存积累过多,节前上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,基本面偏弱,但市场已经计价这部分预期,节前估值迎来修复,预计后续PVC将进入震荡整理阶段,继续上涨空间有限。

尿素:

周三尿素期货价格继续走强,主力合约收盘价1762元/吨,涨幅1.38%。现货市场继续上涨,各地区价格上调幅度10~40元/吨不等,目前山东临沂地区市场价格1630~1640元/吨,日环比上涨20元/吨。尿素供应缓慢提升,昨日行业日产量18.96万吨,日环比提升0.02万吨,后期尿素供应压力仍将进一步提升。需求不断释放成为近期期、现价格同步走强的核心因素,但当前多数主流地区厂家春节订单预收完毕,农业和工业需求均刚需推进为主。尿素企业新单成交力度减弱,但在企业执行订单过程中企业库存不断下降,本周尿素库存下降近20万吨,幅度高达11.94%。节前现货市场成交或逐步回落,预计期货价格宽幅震荡为主。假期期间市场将再次面临供应提升、需求回落、企业累库等现象,关注现货市场成交节奏、供应提升速度。

纯碱&玻璃:

周三纯碱期货价格宽幅震荡,主力合约收盘价1484元/吨,微幅下跌0.6%。现货价格报盘基本稳定,但贸易商报价略有波动,昨日沙河地区重碱自提价格1454元/吨,日环比回落2元/吨。盘面走势受到博源集团二线2月下旬检修消息扰动,但目前对纯碱供应无实质性影响。昨日纯碱行业开工率87.94%,日环比维持稳定。需求成交随着假期临近进一步减弱,但碱厂短期存在订单支撑,货源外发为主。纯碱现货活跃度持续下降,多数产业链已进入假期状态。预计春节前纯碱期货价格维持宽幅震荡趋势,关注供应变化、企业库存及2月中下旬阿拉善产线检修动态。 玻璃:周三玻璃期货价格弱势震荡,主力合约收盘价1397元/吨,跌幅1.41%。现货市场稳定,国内浮法玻璃均价维持在1326元/吨。玻璃供应继续维稳,行业日熔量15.74万吨。需求端成交氛围继续回落,下游及中游贸易商基本进入假期,后期物流停运也将导致假期期间玻璃厂累库。短期玻璃厂订单充足,调价意愿不大。预计春节前玻璃期货价格延续幅震荡趋势,节前关注运力、市场补库情况及期货持仓变化,假期期间关注玻璃库存变化。

烧碱:

周三烧碱期货价格继续走强,主力合约收盘价3184元/吨,涨幅1.47%。烧碱现货市场局部仍有上调,且部分下游氧化铝厂2月采购价格也有上涨。当前山东、江苏等地区液氯补贴价格已达到-400~-500元/吨,烧碱理论成本支撑加强。基本面来看,当前山东氯碱行业开工率85.7%,日环比下降3.6个百分点。昨日市场流传部分氯碱厂为控制液氯库存降负荷生产消息,对盘面情绪扰动提升。短期液碱库存低位,厂家存在较强挺价心态,但非铝下游备货力度明显减弱,现货市场存在博弈。期货市场短期情绪仍保持积极状态,但年前建议观望为主。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...