AI有望驱动算力价值重估?

- 情感

- 2025-02-11 22:21:10

- 2

来源:浙商证券通信研究团队

浙商证券认为,DeepSeek将带动AI产业生态繁荣。AI应用有望加速落地,将带来更多的算力需求,有望驱动IDC市场加速发展。若运营商云业务出租率达70%以上,有望实现盈亏平衡。

DS登榜全球,有望加速AI应用,驱动运营商算力业务价值重估。

DS登榜全球,有望加速AI应用,拉动算力需求

DeepSeek系列模型发布,快速登榜全球。

2024年12月26日,DeepSeek-V3发布,该模型在多项评测中表现出色,其性能接近甚至超越了国际顶尖的闭源模型如GPT-4o和Claude-3.5-Sonnet。

2025年1月20日, DeepSeek-R1开源模型正式发布,在数学、代码、自然语言推理等任务上,性能比肩 OpenAI o1 正式版。

2025年1月27日,DeepSeek在发布仅仅一周后,就登顶苹果中美两地应用商店免费APP下载排行榜。

2月8日,QuestMobile数据显示,DeepSeek日活跃用户数在2月1日突破3000万大关,成为史上最快达成这一里程碑的应用。

AI应用有望加速落地,拉升算力需求。

由于DeepSeek系列模型具备显著的低成本、高性能及开源等优势,其推动的“模型平权”有望带动AI产业生态繁荣。近期,国内几大主流云平台、国产GPU芯片厂商、AI基础设施厂商、应用端企业等纷纷宣布接入DeepSeek模型。AI应用有望加速落地,将带来更多的算力需求,利好在数据中心和云计算领域具备良好基础的电信运营商。

IDC业务:运营商份额国内前三,上架率有望提升

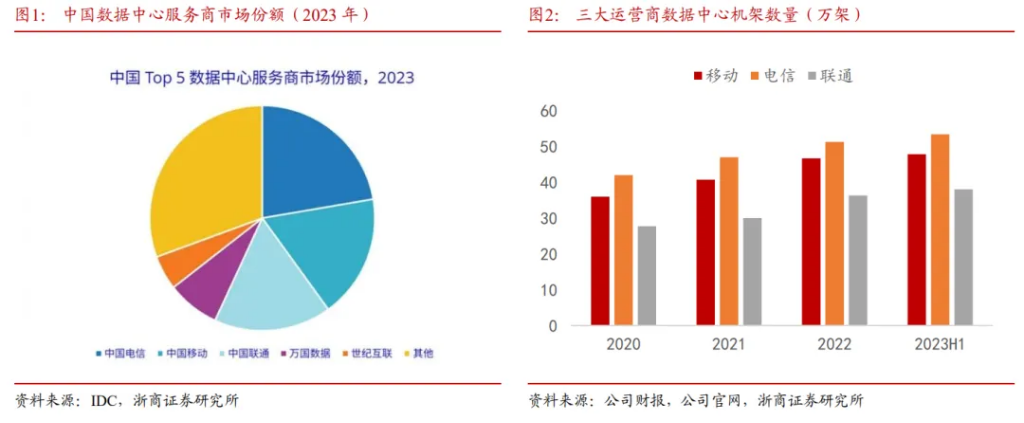

运营商国内IDC市场份额过半。据IDC咨询,2023年国内IDC服务市场,三大运营商的合计市场份额56.9%。2023H1,移动、电信、联通IDC机架数量为47.8万架、53.4万架、超38万架。运营商均已构建辐射全国的IDC资源布局,中国移动提出“4+N+31+X”的算力网络布局,中国电信构建“2+4+31+X+O”的算力资源池,中国联通建设“5+4+31+X”的一体化算力布局。

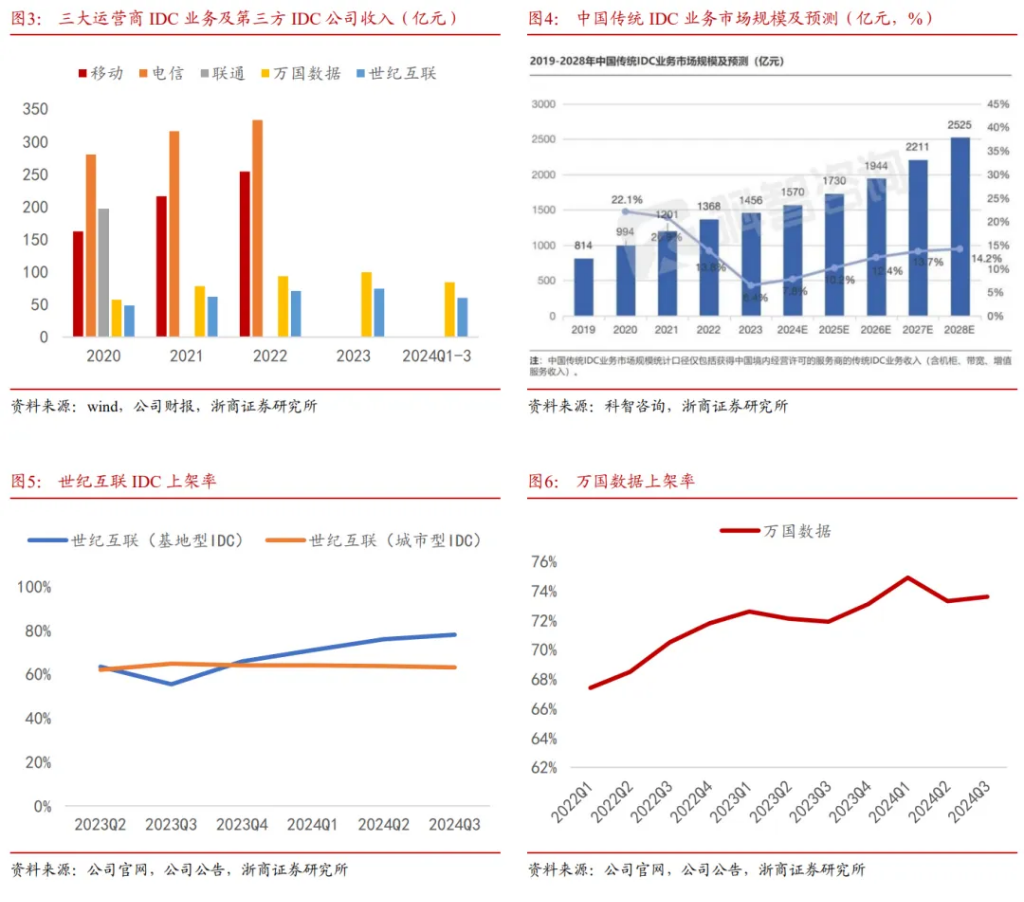

运营商IDC收入规模行业领先。依托强大的资源禀赋优势,2022年移动、电信IDC业务收入分别为254亿元、333亿元;对比头部第三方IDC公司数据,万国数据2023年实现营收99.57亿元,同比增长6.76%,2024年前三季度实现营收84.19亿元,同比增长13.78%;世纪互联2023年实现营收74.13亿元,同比增长4.92%,2024年前三季度实现营收60.13亿元,同比增长9.04%。

AI有望驱动IDC市场加速发展。DeepSeek带动推理需求快速增长,后续随着更多专业模型以及应用落地,对IDC的需求有望得到改善。根据科智咨询数据,2023年国内IDC业务市场规模为1456亿元,同比增长6.4%,预计到2028年国内IDC市场规模将超2500亿元,2024-2028年复合增长率达12.6%。

运营商IDC上架率有望获提升。根据科智咨询,2023年我国IDC机柜平均上架率在58%左右。DeepSeek与云厂商、芯片厂商等快速构建生态,有利于云厂商快速推广服务,有利于存量IDC实现去库存。另外可以减少对高端算力芯片和密集算力集群的依赖,之前上架率谷底的非热点区域IDC上架率也有望提升。

运营商IDC租赁价格有望上涨。AI拉动算力基础设施需求升级和增长,尤其一线城市及其周边等热点区域的IDC供应紧张,租赁价格随之上涨概率变大。而且AIDC在供电、制冷等方面进行优化,成本增加,也要求租赁价格随之上涨。根据IDC圈数据,AI需求暴增驱动北美机柜租赁价格涨幅超过60%.

运营商IDC盈利能力有望明显提升。运营商通过提升上架率、优化资源效率及发挥带宽优势,盈利能力有望显著增强。IDC业务一般随着上架率的提升盈利能力将得到改善,另外运营商持续通过各种手段降低PUE将降低Opex,同时配套的带宽业务为运营商自有业务,本身就具有高盈利能力。所以在以上过程中我们认为运营商IDC业务的利润增长有望明显快于收入增速。

运营商是国产算力主力军,智算盈利有望明显改善

运营商是国产算力建设的主力军。运营商发挥算力建设排头兵作用。中国移动规划24年智算算力规模超17EFLOPS,截至2024H1已达到19.6EFLOPS。中国电信规划24年智算算力规模超21EFLOPS,截至2024H1已达到21EFLOPS。中国联通截至2024H1全网智算算力达到10EFLOPS。运营商主要购买以华为昇腾为代表的国产芯片,按照910B的算力376TFLOPS计算,截至24H1中国移动在手的等价910B 算力卡约5.2万片,中国电信约5.6万片,中国联通约2.7万片。

运营商已全面对接DeepSeek。近期中国电信、中国联通、中国移动三大运营商纷纷宣布全面接入DeepSeek。

智算出租率和租金均有望回升。2024年国内AI需求主要集中在训练侧,AI训练对于英伟达生态的偏好程度较高,因此运营商主要国产智算资源的出租率、算力价格双重承压。随着DeepSeek推出,AI推理需求大幅度提升,华为生态对DeepSeek的适配性较优,运营商基于智能算力规模优势,出租率、算力价格有望明显回升。根据猿界算力,当前H100 8卡服务器的算力价格约为9万元/月,910B的单卡算力和互联速率都约为H100的35%-40%,我们认为,910B 8卡服务器的算力价格有望重回3.4万元/月的合理区间。

智算业务盈利情况有望显著改善。云计算业务固定资产投入较重,利润率往往伴随收入增长而快速改善。参考谷歌云的发展,2024年谷歌云收入同比增长30%,运营利润率从23Q1的3%提升至24Q4的18%。根据我们的测算,当前运营商AI云计算或仍处于亏损状态,按照3.4万元/月的算力价格,运营商云业务的出租率要达到80%才能维持盈亏平衡。考虑到智算项目为国家重点扶持,享受一定的政府补助和电力等基础设施优惠,我们认为,运营商云业务出租率达70%以上,就有望实现盈亏平衡。若出租率进一步提升至95%以上,云计算业务的利润率有望达到15%-20%,相当于谷歌云的利润率水平。

AI爆发同时拉动通用云计算有望进入成长周期

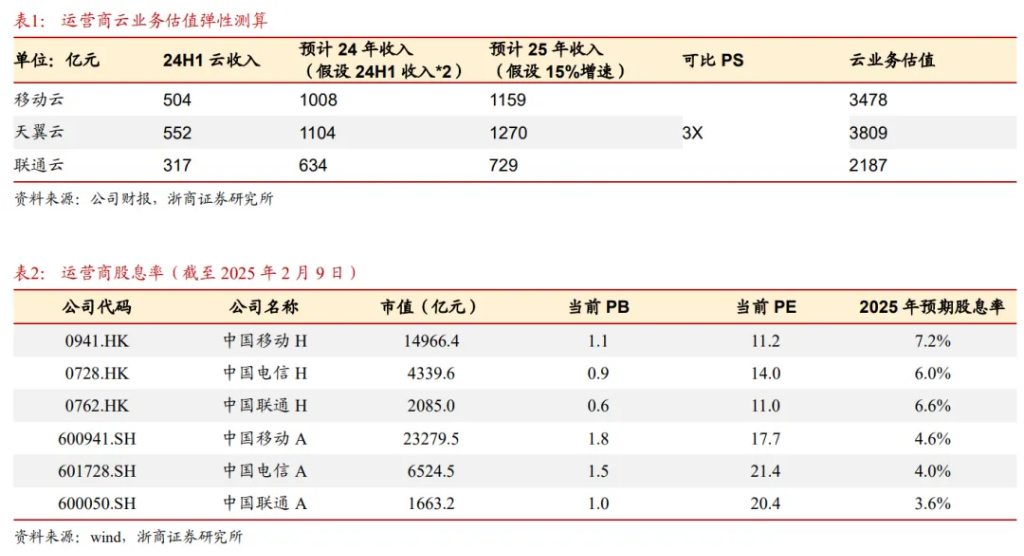

运营商云具备多重优势,收入规模快速增长。运营商云具备:1)广泛网络覆盖,2)国资云背景下的数据安全可信,3)云网融合一体化,4)渠道+本地化服务等多重优势。近几年,运营商云业务强势崛起,收入规模快速增长。2023年移动云收入833亿元,2024H1移动云收入504亿元同比增长19.3%。2023年天翼云收入972亿元,2024H1天翼云收入552亿元同比增长20.4%。2023年联通云收入510亿元,2024H1,联通云收入317亿元同比增长24.3%。

运营商已成为国内云服务市场主要参与者。根据IDC数据,2023年国内混合云整体市场收入近70%来自于头部大型云服务提供商,份额排名前六的厂商分别为华为、中国电信、阿里云、中国移动、腾讯云和中国联通。

DeepSeek的广泛部署有利于拉动公有云增长。DeepSeek有望促进AI 应用的需求激增,从而带动云计算市场的需求增长。另外云厂商也有望通过tokens的消耗和订阅等方式获得受益。

IDC和云计算业务为运营商带来价值重估

IDC业务:基于我们三家运营商的财务模型以及对上架率、盈利能力的假设,测算结果显示中性假设下有望为运营商带来1000-1500亿元级别的市值弹性,乐观假设下有望带来1800-2500亿元的市值弹性。

云业务:海外云厂商主要以PS、EV/EBITDA进行估值,以高盛对亚马逊云业务估值为例,基于PS给予AWS约7X左右估值。我们保守采用一定的估值折价,给予运营商云业务3X的PS,将有望为运营商带来2000-4000亿元级别的市值弹性。

稳增长、高股息,低利率环境下投资价值提升

稳增长:在复杂的外部环境下,运营商行业整体保持稳健增长。根据工信部数据,2024年1-12月电信行业整体收入同比增长3.2%,累计增速较此前明显提升((1-9月/1-10月/1-11月均为2.6%)。运营商具备较强的收入增长韧性,叠加5G中后期资本开支预计进入下行通道,成本费用端有效管控,在数字经济大发展和政府化债背景下,整体业绩有望保持稳健增长。

高股息:运营商近几年实行年末+年中两次现金分红,且在央企市值管理推动下,分红比例有望继续提升。中国移动、中国电信表示自2024年起三年内派息率提升至75%以上,中国联通表示2024年分红派息率不低于23年水平。按照2025年2月9日收盘价计算,移动/电信/联通H股25年预期股息率为7.2%/6.0%/6.6%,A股预期股息率为4.6%/4.0%/3.6%。低利率环境下(截至2025年2月10日12:00,十年期国债利率为1.6150%),运营商投资价值提升。

本文作者:张建民S12305180600001,徐菲,王逢节,来源:通信张建民团队,原文标题:《运营商:AI有望驱动算力价值重估》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

上一篇:除了收缩,英特尔无计可施

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...