喜茶主动叫停加盟,新茶饮的反内卷思考

- 创业

- 2025-02-12 08:42:15

- 1

门店超四千家后,喜茶按下加盟申请暂停键,会有其他品牌跟进吗?

转自:贝壳财经

开放加盟未满三年,喜茶按下暂停键。

此番放下对资本的执念,喜茶在发给全体员工的内部邮件中圈出多个重点——同质化竞争,门店过剩,行业的“数字游戏”已走到尽头,无意义的价格、营收、规模内卷。

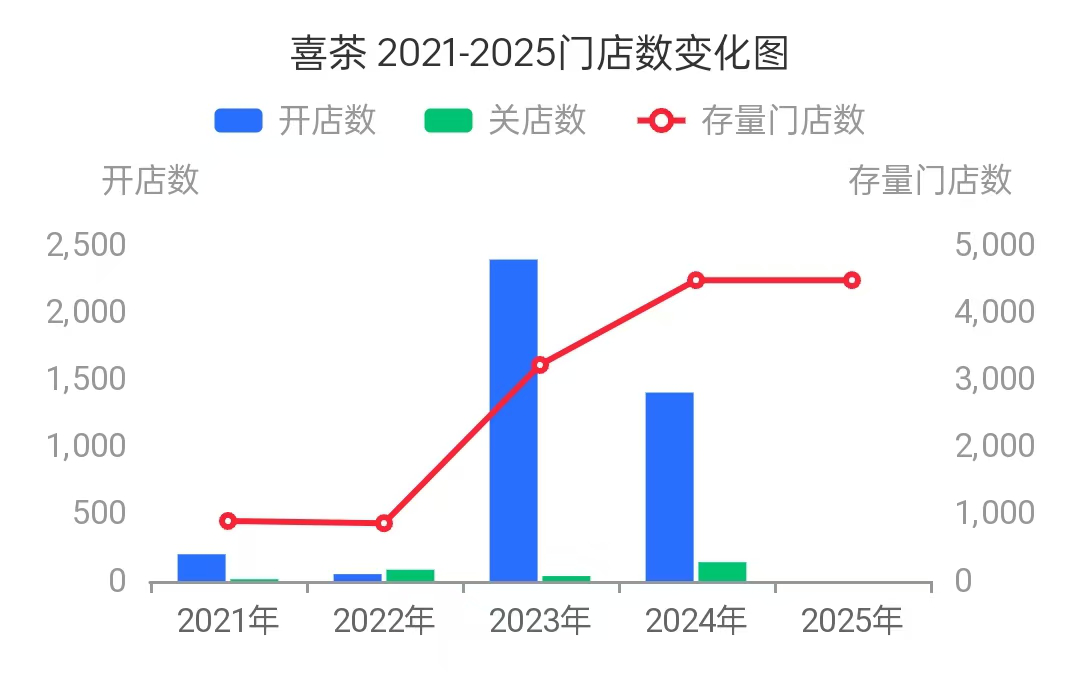

喜茶于2022年11月宣布开放加盟,截至2023年底,喜茶门店数突破3200家,门店规模同比增长280%。也就是说,成立于2012年的喜茶,在十年时间内坚持直营模式开店总数不足1000家,开放加盟一年便拥有了2000多家加盟店。现如今,喜茶的门店总数已经超过4000家。

加盟模式无疑是一把双刃剑,它快速提升了品牌的市场占有率,也带来了品牌价值稀释、品控难度增加、经营效益下滑等问题。进入2025年,喜茶打响“暂停加盟”第一枪,暴露了头部新茶饮企业“跑马圈地”下的盈利困局。新京报贝壳财经记者注意到,去年开始,不少新茶饮企业放缓开店速度,加盟商这棵“摇钱树”已不如此前亮眼。

加盟扩张,喜茶门店总数突破4000家

时隔两年多,喜茶对于加盟模式有了新思考。

2月10日,喜茶官宣暂时停止接受事业合伙业务申请,并在内部邮件中写道:“过去几年来,出于资本目的、营收利润考量的价格战、盲目的门店规模扩张,导致行业陷入同质化竞争与门店过剩,在这个过程中,用户的需求反而被选择性忽略了。”

喜茶称,在产品品牌高度同质化、门店数量供大于求、经营效益普遍下滑的大背景下,行业继续扩大规模,可能更多的是对增长、对资本的执念,这既不是用户的需求,也不是合伙人的需求,甚至是一种对合伙人的伤害。

喜茶2022年11月宣布开放事业合伙业务,而开放申请入口24小时内收到的申请数量就超过1万份。2023年,喜茶共面试了7700多位潜在事业合伙人,新开超2300家事业合伙门店。据悉,众多门店首月销售额超100万元。

到了2023年底,喜茶门店数突破3200家,门店规模同比增长280%。2024年,在加盟模式助攻下,喜茶的门店规模持续增长突破4000家,但是增速同比显著下滑,也是在这一年,喜茶显露出暂停加盟的端倪,喜茶在一封主题为《为用户创造差异化的品牌和产品》的内部信中指出,门店规模并不是茶饮行业的关键,不会追求短期的开店速度与数量,而是更注重开店的质量与门店运营品质。

窄门餐眼数据显示,目前喜茶的门店总数已经超过4400家,主要分布在新一线城市、二线城市和一线城市。从选址情况来看,商场店为主力,占比超过37%。

中国食品产业分析师朱丹蓬表示,喜茶暂停加盟模式有利于品牌自身的可持续发展,也有助于引导行业放弃无意义的规模内卷,“当下,对于很多新茶饮行业的连锁品牌而言,加盟店已经成为食品安全隐患的最核心的区域。”

对于喜茶暂停加盟的举动,在盘古智库高级研究员江瀚看来,加盟模式下,品牌需要对加盟商进行统一的管理和培训,以确保产品质量和服务水平的一致性。然而,随着加盟商数量的增加,管理难度也会相应加大,一些品牌可能缺乏有效的管理机制和手段,导致加盟商之间的恶性竞争、违规操作等问题频发。

“此外,加盟模式虽然能够快速扩大品牌规模,但也可能带来管理上的挑战和风险。喜茶可能认为,在当前市场环境下,保持对门店的严格控制和高质量运营更为重要。因此,暂停加盟有助于喜茶更好地管理品牌形象和产品质量,维护消费者的信任和忠诚度。” 江瀚说。

竞争加剧,茶饮企业降价“围城”

目前,喜茶事业合伙助手小程序已经暂停事业合伙申请,此前发布的加盟政策显示,加盟门店饮品理论毛利率为60%,实际毛利受门店具体的产品销售结构、渠道销售占比、经营损耗、活动折扣率等因素影响。另外,新店开业期推广力度大,经营损耗可能较高,人员安排也许会有超配,会造成实际毛利偏低的情况。

从茶百道、古茗、蜜雪冰城、沪上阿姨等品牌披露的招股说明书来看,加盟门店早已是撑起业绩的绝对主力,它们大部分收入来自于向加盟门店销售商品及设备,以及提供服务等。其中,2021年至2023年,茶百道约95%的收入来自向加盟商销售货品及设备。

不过,加盟模式的隐忧逐渐暴露。江瀚告诉贝壳财经记者,许多新茶饮品牌在加盟模式下缺乏创新和差异化竞争,导致产品同质化严重。这不仅加剧了市场竞争,也使得消费者在选择时感到困惑和疲惫。缺乏独特性和创新性的品牌很难在市场中脱颖而出,也难以维持消费者的持续关注和忠诚度。

部分新茶饮品牌为了揽客,打出了降价牌。喜茶于2022年2月率先捅破窗户纸,奈雪的茶随后不约而同地选择了“全面告别30元时代”。到了2022年3月,乐乐茶迈出的降价步子似乎更大,部分饮品价格控制在20元以下,最低8元就可以喝到一杯鲜萃茉莉绿。

新茶饮品牌产品纷纷降价后,市场给出的第一个反应是——爆单。“调整价格消息发出后的几天内,喜茶全国多地门店都出现了持续爆单现象。北京、成都、济南、深圳、广州、上海等全国大部分城市的许多门店因为订单太多,只能选择暂时关闭线上点单。我们也因此对部分门店的员工数量进行了合理调配。”彼时,喜茶方面告诉贝壳财经记者。

一时的销量上涨仿佛做实了“平价产品=流量密码”,激烈的市场竞争转向价格战,如果说品牌价值被稀释只是小伤,那么利润率下降绝对是重创。

江瀚称,纵观整个新茶饮行业,价格战的竞争具有明显的非良性特征。当企业陷入价格战时,它们可能会进入一个难以摆脱的恶性循环:如果不参与价格战,则可能因为失去竞争力而被市场淘汰。但如果加入其中,一旦未能有效控制成本,就很容易陷入持续亏损的局面,问题已经相当显著。

在2024年第三季度,喜茶发声“不打价格战”。今年2月10日发布的内部邮件中,喜茶再度表示:“行业普遍内卷式低价的现状,让任何品牌都不可能只凭价格战就可以赢得消费者。真正离不开低价内卷与折扣营销的,是片面追求营收与规模数字,而无法做出产品创新和内容创造的品牌。”

陷入“规模不经济”怪圈,茶饮圈扩店速度放缓

不同于2023年新茶饮圈加盟店的“跑马圈地”,过去一年,包括喜茶在内的不少新茶饮企业都出现了门店增速同比下滑的情况。

《2024年连锁新茶饮门店发展蓝皮书》显示,106家连锁新茶饮品牌中,2024年整体开店数达到了31641家,相对2023年,开店数略有下降。同时,2022年至2024年的整体闭店数逐年攀升,2024年闭店数超过20000家,可见赛道竞争激烈程度。

2025年2月12日,古茗登陆港交所,此前奈雪的茶和茶百道相继在港股上市。招股书显示,2021年至2023年,古茗的门店总数依次为5694家、6669家、9001家。截至2024年9月30日,门店总数达到9778家,也就是说,2023年古茗门店净增2000多家,而在2024年前九个月,净增数量为700多家,增速同比明显下滑。

“截至2024年9月30日底,我们的同店GMV(商品交易总额)下降0.7%是由于行业整体放缓、市场竞争加剧,部分参与者推出低价产品等因素。尽管如此,与2023年同期相比,我们的GMV总额持续增长20.4%。”古茗表示。

茶百道的门店扩张脚步同样出现放缓。2021年至2023年,茶百道的门店总数依次为5077家、6361家、7801家。截至2024年6月底,门店总数为8385家,六个月门店净增500多家,相比之下,2023年茶百道门店净增1400多家。

实际上,门店数量保持增长,新茶饮品牌却面临业绩下滑。2024年上半年,茶百道实现收入约23.96亿元,同比下滑10%,其中,销售货品及设备的收入较2023年同期减少10%,特许权使用费及加盟费的收入较2023年同期减少5.8%,其他收入较2023年同期减少22%。

新茶饮企业出现“规模不经济”,市场竞争加剧、品牌价值稀释、品控难度增加等均成为绊脚石。

2024年上半年,茶百道的毛利约为7.6亿元,同比减少18.6%。“考虑到消费者习惯受外部环境变化影响而改变对我们造成的影响,2024年上半年,公司加大对加盟商的政策支持以及向加盟商出售货品及设备的优惠力度,同时通过提供物料销售补贴的形式与加盟商共同承担营销活动支出,公司毛利率由2023年同期的35.1%下降3.4个百分点至31.7%。”茶百道表示。

此外,2024年上半年,奈雪的茶的收入约为25.44亿元,同比下滑1.9%;经调整净利润约为亏损4.38亿元。收入减少主要由于消费复苏不及预期,公司直营门店收入减少。

在港上市两年后的2023年7月,奈雪的茶正式宣布对主品牌开放加盟,截至2023年年末,奈雪的茶拥有1574家直营门店,当年净新增506家。截至2024年6月底,奈雪的茶加盟门店共有297家,直营门店共有1597家。

新京报贝壳财经记者 阎侠

编辑 王进雨

校对 付春愔

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...