美国1月CPI超预期走强,烧碱大幅下跌

- 情感

- 2025-02-13 10:00:06

- 7

来源:福能期货

01

重点关注

贵金属

周三外盘金价波动增大,美国CPI超预期令金价小幅回调,但因特朗普可能即将签署对等关税行政令,黄金最终收复日内全部跌幅,最终收涨0.23%,报2903.86美元/盎司;现货白银最终收涨1.27%,报32.20美元/盎司。美国1月CPI同比增长3%,为2024年6月以来最大增幅,高于市场预期的2.9%,同时核心CPI同比增长3.3%,亦高于预期的3.1%和前值3.2%,加剧市场对再通胀担忧进而压制降息预期。鲍威尔第二日听证会表示,最新数据显示通胀压力缓和但尚未实现目标;美联储可能不得不针对关税政策调整利率,这与特朗普督促美联储降息形成分歧。美国2025财年前四个月赤字为创纪录的8400亿美元,上个财年同期为5320亿美元,美国财政赤字高企增加财政不可持续性,削弱美元信用,进而对金价形成利好。综合来看,强美元对金价形成抑制,但特朗普关税政策不确定性引发的避险情绪、出于关税政策和套利行为导致短期现货偏紧等因素支撑金价。同时,全球政治经济环境不确定及美元信用体系冲击等影响,预计金价震荡偏强运行。本周三将公布美国CPI和零售数据,关注数据表现。

铜

美国1月CPI超预期走强,核心CPI环比从12月0.21%回升至0.45%,高于预期的0.3%,核心CPI同比为3.3%,高于预期的3.1%,加剧了市场对通胀风险加大的担忧,进一步压制降息预期。往后看,在3月全国两会召开前夕,政策预仍有预期。从基本面看,海外冶炼企业减产或停产已经开始显现,嘉能可位于菲律宾 PASAR 铜冶炼厂已经停产,复产时间未定。随着下游行业开工率的逐步提升,供需格局或迎来边际改善。同时,人工智能领域的蓬勃发展进一步拓宽了铜的应用需求前景,铜价中枢有望上移。

锰硅

根据2月7日钢联数据显示,锰矿发运77.35万吨,环比增28.34万吨,到货量45.79万吨,环比增31.17万吨,港口总库存443.07万吨,环比增43.67万吨,供应和库存的回升缓解市场对锰矿担忧的情绪,多头资金集中离场,锰硅期货延续回落。在盘面下跌的影响下,锰矿高位报价有所调整,涌现个别低价,但主流仍较为坚挺,内蒙锰硅成本6700元/吨左右,成本端仍有一定支撑,以及锰矿供应紧张逻辑仍未证伪,近日受热带气旋泽莉亚影响,澳大利亚将于周三下午6点关闭黑德兰港,或将影响高品氧化锰矿1-2周生产。由于近期市场消息频出,扰动较大,多空分歧明显,短期预计宽幅震荡。

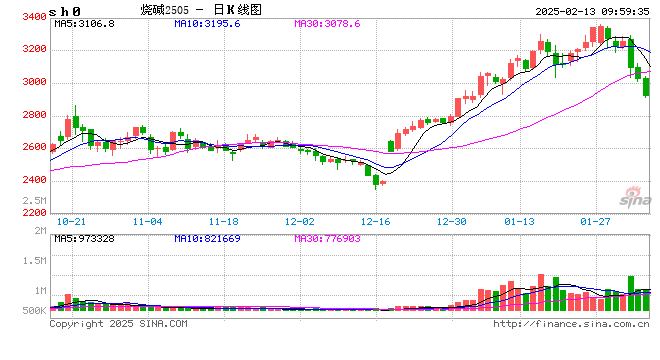

烧碱

由于前期节日需求停滞,烧碱企业库存环比增20.89万吨至45.05万吨,累库速度超市场预期,外加价格高位风险加剧,烧碱价格大幅回落。下游氧化铝投产节奏受其价格持续下跌影响或有所滞后,市场调低短期烧碱需求预期。烧碱产能利用率在85%左右,三月部分烧碱企业开始春检,上半年供应维持偏紧预期,未来价格支撑仍在。目前盘面减仓下行,情绪走弱,短期盘面回调为主,考虑卖出看涨期权。

油脂

短期预计油脂震荡运行为主。因市场有传闻对加菜籽加征关税,加拿大统计局显示2024年底加拿大油菜籽库存降至三年来低位,菜油盘面冲高,但国内菜油高位,油厂陆续开机,菜油短期供应宽松,基本面供强需弱,预计短期价格震荡调整。棕油方面,马来西亚棕榈油产量、库存下滑,此外印尼B40及斋月消费提振多头信心,连棕增仓小幅上涨,目前基差较大,短期预计偏强运行。豆油方面,USDA月度供需报告中性偏空,报告调低了阿根廷大豆产量至4900万吨,但并未调整美豆产量和期末库存,不及市场预期。但海关对大豆通关收紧,2-3月大豆到港有限,仍对盘面存在支撑。

02

今日晨报

能化板块

1、原油:昨夜,WTI 3月合约收于71.37美元/桶,下跌2.66%;布伦特 4月合约收于75.18美元/桶,下跌2.36%。EIA美国商业原油库存增加407万桶,预期增加302.8万桶,库存压力增大,国际油价下行。美联储不急于降息,美元指数继续高位震荡,压制油价。预计INE原油在国际油价影响下回调,弱势运行。特朗普暂缓了将在慕尼黑公布俄乌和平计划的安排,关注东欧地缘局势进展和特朗普动态。

2、PX:山东地炼的负荷下降引起市场关注,且美汽油裂解价差走高,对芳烃价格有所支撑,PX供应来看,主要金陵、九江、盛虹、福化有所降负荷,镇海炼化略提负。后期检修季到来预期,PX来说仍有支撑,考虑到成本端原油受美国库存增加及俄乌有望开启和谈影响走弱,短期预计PX震荡运行,前期多单止盈离场。

3、乙二醇:昨日夜盘MEG价格偏弱震荡。截至2月6日,MEG总负荷上升至76.92%,环比+1.87%。装置方面,昨日富德能源负荷在5-6成的50万吨/年MEG装置停车检修9-10天,山西一套30万吨/年MEG装置降负检修至2月底附近,周内MEG负荷存在下降预期。下游聚酯装置陆续重启,需求端稍有改善。本周MEG库存在69.7万吨附近,环比+2.5万吨,目前仍处于累库格局,但随着装置检修与下游负荷提升,供需或将趋于平衡。预计短期宽幅震荡为主,关注成本端价格及下游需求情况。

4、短纤:昨日夜盘短纤价格偏弱震荡。节后短纤负荷逐步回升,上周负荷为77.9%,环比+8.9%。节内累库幅度较往年稍大,随终端逐步复工,累库压力或将有所缓解,关注本周负荷及库存数据。短纤受成本端及自身基本面影响短期偏弱震荡。关注节后下游补货力度。

5、苯乙烯:随着库存统计数据公布,累库超预期,市场情绪冷却。苯乙烯节后第一周工厂装置负荷变动消息反复,但在较高的库存下,盘面上涨乏力,需求恢复仍需时间,预计短期弱稳为主,后续关注苯、苯乙烯需求恢复情况以及去库节奏。

6、甲醇:本周港口、内地库存走势分化,港口库存累至96.95万吨,环比增加1.5%,内地库存在外采需求提振下出现去库,最新库存50万吨,环比减少12.79%。近期国内开工率维持在91%附近高位运行,外盘开工仅有58%,2月进口下降预期明确。传统下游甲醛等开工恢复缓慢,港口MTO维持低负荷运行,关注富德2月停车检修情况。目前甲醇多空交织,预计短期维持区间震荡。

7、PVC:PVC高供应高库存暂无缓解,下游需求未启动,但整体估值偏低,宏观预期好转,外加能耗双控政策推进,对PVC价格形成底部支撑,预计价格区间震荡运行。

8、橡胶:目前泰国进入停割季,胶水价格企稳,2月12日泰国胶水65.9泰铢/公斤,持平;杯胶60.2泰铢/公斤,涨0.2泰铢/公斤,成本支撑不足。下游终端汽车以旧换新政策有一定提振,不过1月重卡销售数据不佳,尽管存在春节扰动,仍低于往年同期,青岛库存延续累库,截至2月9日青岛地区天胶保税和一般贸易合计库存量56.9万吨,环比增幅2.95%,橡胶目前供需双弱,预计短期延续宽幅震荡,后续需求关注政策刺激效果。

农产品板块

1、油料:USDA月度供需报告中性偏空,报告调低了阿根廷大豆产量至4900万吨,前期盘面已经兑现,但报告并未调整美豆产量和期末库存,不及市场预期。国内方面,油厂逐步复工,但2-3月大豆到港偏少,市场预期豆粕供应有限,且下游养殖企业存在刚性补库需求,对盘面存在支撑。菜粕方面,跟随豆粕小幅下行,但市场挺价心态较强,且二季度将进入需求季节,下方存在支撑,预计震荡为主。

2、白糖:1月份国内产销数据中性偏空,以及进口加工利润窗口打开会对价格形成压力,年后需求相对转弱,给国内市场带来压力。广西干旱对甘蔗单产形成一定影响,糖厂收榨同比提前,市场担忧后续压榨量降低,糖浆禁入以及加工糖当前缺乏,贸易端库存薄弱,支撑现货白糖价格,国内期货上一交易日震荡收涨。

3、生猪:今日全国生猪价格北跌南稳,价格小幅反弹后,养殖端二育补栏趋于谨慎,尤其华东、华中部分区域价格水平稍高,终端仍消化节日库存,屠宰企业收购显谨慎,预计短线需求偏弱利空主导,价格易跌难涨。

黑色板块

1、钢矿:近期市场受消息扰动较大,周初美国加征关税引发市场对钢材转出口量下滑的担忧,今日市场传出部分头部房企或获批大额地方专项债额度用于收购存量土地,提振市场情绪。从基本面看,终端需求启动缓慢,据百年建筑调研,截至2月6日,全国13532个工地开复工率为7.4%,资金到位率19.6%,农历同比略有减少,处于近5年偏低位置。而供应增长相对确定,钢材存在累库压力,压制上方空间,短期预计震荡运行。铁矿因发运处于季节性淡季,近期澳大利亚或因气旋影响导致发运调整,铁矿有望在黑色中延续相对偏强。

2、建材:玻璃复产预期带动近日纯碱价格反弹。纯碱供需过剩问题没有缓和迹象,库存创新高,而玻璃供应处于偏低水平,对原料纯碱采购谨慎。节后需求启动缓慢,受制于地产竣工下降,玻璃中长期需求疲软;不过两会预期可能会再次博弈地产政策及存量施工等,对玻璃价格形成一定支撑,整体纯碱基本面弱于玻璃,建议纯碱2505反弹偏空思路参与。关注两会预期的宏观情绪及地产政策发布情况。

金属金融板块

1、股指:在节后资金回流、两会增量政策预期及特朗普关税政策利空逐步消化的背景下,期指上行动能仍存。同时国内大模型 DeepSeek 重塑科技板块估值,加之新质生产力仍是市场交易主线之一,预计IC和IM板块表现偏强,建议分批建仓,逢低入多。

2、氧化铝/铝:本周氧化铝现货价格延续下行趋势,昨日下跌57元/吨至3441元/吨,矿端价格也有所松动,基本面支撑转弱。加上2025年是全球氧化铝的投产大年,海外铝土矿供应增长预期较强。我们认为氧化铝盘面易跌难涨,建议以偏空思路对待。电解铝方面,当地时间2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税,此举会再度抬高美国的进口成本,整体价格重心将有所上移。但基本面上行驱动不强,氧化铝现货价格下跌使得电解铝行业成本持续下行,同时工业淡季下市场需求难有显著改善,预计铝价震荡运行。

03

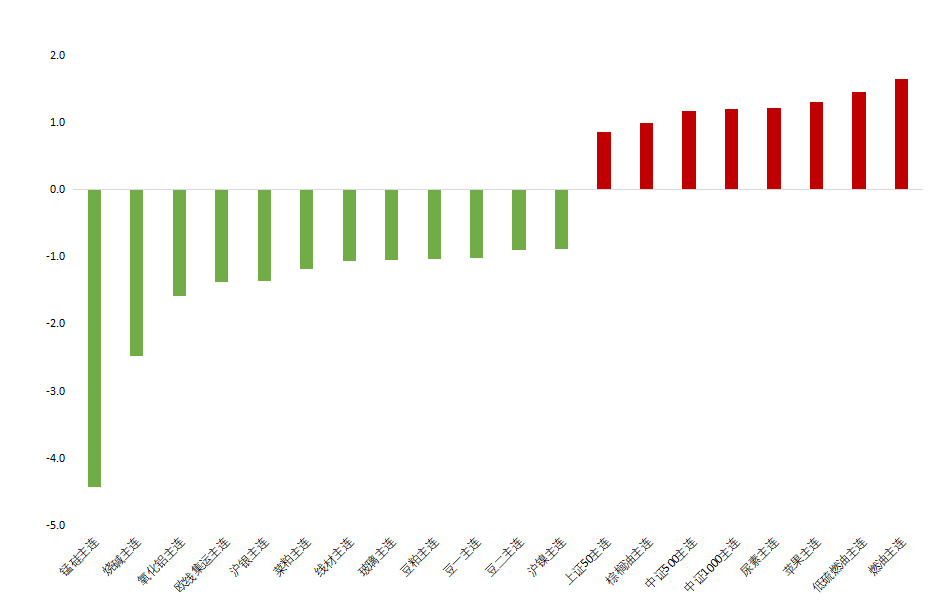

昨日市场概况

主力合约涨跌幅

04

期货日历

(转自:福能期货)

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...