“塞外茅台”伊力特:困于天山脚下,难逃区域酒企的生死局?

- 资讯

- 2025-02-21 14:28:05

- 14

财鲸眼

—— 全国化能解“新疆结界”吗?

文 /‘财鲸眼’小鲸

在白酒江湖中,新疆伊力特曾是一段传奇。上世纪 90 年代,它凭借兵团基因和 “新疆茅台” 的美誉,稳坐西北白酒头把交椅。然而三十年后,白酒行业格局发生了巨大变化,茅台、五粮液等头部企业持续扩张,不断抢占市场份额,伊力特却陷入 “天山围城”。2023 年其营收仅 22.3 亿元,对比茅台 2023 年营收超 1400 亿元,差距巨大。伊力特省外市场占比不足 20% ,毛利率常年徘徊在 48%,远低于行业 70% 的平均水平(数据来源:各公司年报及行业研究报告)。这个被胡志明盛赞的品牌,为何困守边陲?究其原因,除了市场和渠道因素,经营管理层的理念与策略,以及产品品质特点,都深刻影响着伊力特的发展走向。

新疆的 “蜜糖”,全国的 “砒霜”

新疆白酒市场规模仅百亿,伊力特在本地市占率超 60%,但天花板触手可及。从行业格局来看,全国化布局的酒企在市场容量上有着绝对优势。比如洋河股份,除了稳固江苏本地市场,在全国其他地区也有着广泛的销售网络,2023 年营收超过 300 亿元。相比之下,伊力特受限于新疆本地市场规模,难以在营收上实现大幅增长。

伊力特现任管理层在早期深受地域局限思维影响,经营理念侧重于稳固本地市场,对开拓全国市场的战略布局缺乏前瞻性和紧迫感。这在一定程度上导致伊力特错失了白酒行业快速发展的黄金扩张期。主要管理层中,部分成员长期扎根新疆本地市场,对全国市场的竞争态势和消费趋势缺乏深入了解,在制定市场策略时,更多考虑本地市场的需求和习惯,忽视了全国市场的多元化和复杂性。

从产品品质来看,伊力特主打浓香型白酒,采用天山雪水为酿造用水,水源纯净且富含多种矿物质,为白酒赋予了独特的清爽口感。原料上选用优质高粱、小麦、大米、玉米、豌豆等,秉承传统老五甑工艺,老窖发酵,使得酒体香气浓郁、绵甜爽净。然而,与茅台的酱香突出、回味悠长,五粮液的香气悠久、酒味醇厚相比,伊力特的品牌辨识度和口感独特性在全国市场的接受度相对较低。在高端白酒市场,消费者对品牌和口感的挑剔程度极高,伊力特的产品品质虽有特色,但尚未形成能与头部品牌抗衡的差异化优势,这也限制了其在高端市场的拓展。

更致命的是,新疆的消费生态塑造了伊力特的 “基因缺陷”:百元内低端酒占比过半,主力单品 “伊力老窖” 定价仅百元,与内地动辄千元的高端化浪潮格格不入。当西凤、金徽们通过高端产品攫取利润时,伊力特仍在用光瓶酒争夺农民工市场。目前,高端白酒市场几乎被茅台、五粮液、泸州老窖占据,三者的高端产品销售额占比行业高端市场的 80% 以上,伊力特在高端市场几乎毫无存在感,产品结构低端限制了其盈利能力和品牌形象提升。

低端定位叠加万里之遥的运输成本,让出疆之路难上加难。2023 年,其省外经销商数量从 14 家缩减至 11 家,浙江、江苏等 “桥头堡” 市场营收不足 5000 万。有经销商直言:“运费占成本 15%,卖到内地比本地酒贵 30%,消费者凭什么买单?” 从伊力特的发展历程来看,1955 年其酒厂创立,就地取材用芦苇做燃料试烧白酒,后不断发展分厂,1999 年成功上市。但地域和市场定位的局限,始终限制着它走向全国的步伐。

买断制埋雷:渠道反噬品牌

伊力特的困境,也是一场渠道改革的 “阵痛史”。早年推行的买断经销模式,将产品定价权交给经销商,虽快速打开市场,却导致品牌失控 —— 同一产品在不同渠道价差高达 20%,经销商为冲量恶性降价,高端化沦为泡影。2021 年,公司痛定思痛收回 “伊力王” 代理权,但积重难返:2023 年高档酒营收占比仍不足 40% ,毛利率较十年前几无增长(数据来源:伊力特历年财报)。

从管理层角度分析,早期选择买断经销模式,是基于快速打开市场、减少运营成本的考量,这反映出当时管理层在渠道管理上的短视和对品牌长期发展的忽视。反观行业内成功的酒企,如汾酒,在渠道建设上采用厂商 1+1 模式,深度掌控渠道,不仅保证了产品价格稳定,还能快速将产品铺向市场,汾酒青花系列等高端产品借助强大的渠道迅速打开全国市场,实现品牌价值和市场份额的双提升。汾酒以其清香纯正、绵甜柔和的口感,在全国市场收获了大量忠实消费者,而伊力特由于渠道管理不善,未能将自身产品品质优势有效传递给消费者,品牌形象受损。

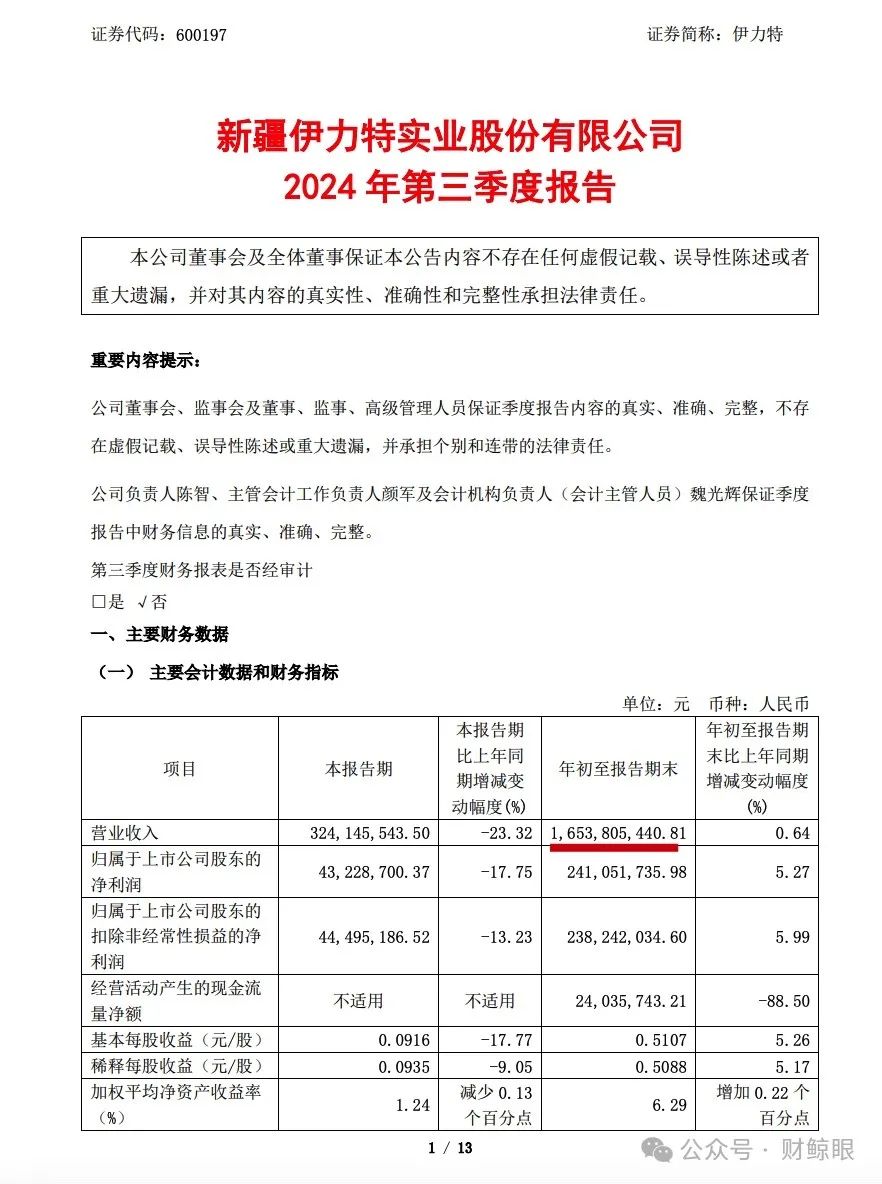

伊力特现任管理层中,一些具有销售背景的成员,在过往工作中积累了本地市场的销售经验,但缺乏对现代化渠道管理和品牌运营的系统认知。这使得在渠道改革过程中,难以有效应对复杂的市场变化和经销商关系调整。而伊力特这种 “OEM 式” 经营的后遗症在财报中暴露无遗:2024 年前三季度存货激增至 20.9 亿,周转天数增加 129 天,经营性现金流暴跌 88.5%(数据来源:伊力特 2024 年第三季度财报)。2024 年前三季度,伊力特实现营业收入 16.54 亿元,同比增长 0.64%;归母净利润 2.41 亿元,同比增长 5.27%。到了第三季度,单季实现营收 3.24 亿元,同比下滑 23.32%;实现净利润 4322.87 万元,同比下滑 17.75%(数据来源:界面新闻《净利大幅下滑的伊力特,跨界做酱酒也难突破增长瓶颈》)。当库存成为堰塞湖,所谓 23.5% 的营收增长,更像是向渠道压货的 “纸面繁荣”。曾经依赖经销商快速拓展市场,如今却被渠道问题拖了后腿,伊力特面临着艰难的品牌重塑和渠道调整。

破局之路:全国化能解 “新疆结界” 吗?

面对困局,伊力特祭出三把斧:

-渠道革命

将品牌运营总部迁至成都,引入职业经理人,推行 “经销商 + 自营 + 电商” 新模式,2024 年上半年疆外营收增长 33.79%;

-产品升级

砍掉 200 余个 SKU,聚焦 500 - 1000 元价位的伊力王酒,推出 T35 系列冲击次高端;在产品升级过程中,伊力特进一步优化酿造工艺,提升酒体纯净度和口感丰富度,力求在品质上更契合次高端市场消费者对白酒品质和口感的追求。

-文化突围

借势新疆旅游热,打造白酒文化节,通过粉丝经济撬动全国市场。

近年来,伊力特管理层意识到发展困境,经营理念开始转变,提出 “聚焦大单品、拓展全国市场、提升品牌价值” 的战略方向。在主要管理层调整中,引入具有丰富行业经验和全国市场运作经验的人才,期望借助他们的专业能力和资源,推动伊力特的全国化进程。例如新上任的营销负责人,曾在知名白酒企业负责全国市场拓展,拥有成熟的渠道资源和营销团队管理经验。

但这些举措成效尚待检验。2024 年前三季度,其营收仅完成年度目标的 57%,净利润 2.41 亿不足目标一半(数据来源:伊力特 2024 年第三季度财报)。更严峻的是,当前白酒行业 CR5 已超 40%,区域酒企生存空间日益逼仄。今世缘作为区域强势酒企,在江苏市场深耕多年后,通过差异化的品牌定位和营销手段,逐步向全国拓展,营收规模逐年攀升,逼近 70 亿元。今世缘以其绵柔型白酒的独特口感,在全国市场逐渐站稳脚跟,伊力特与之相比,在产品品质宣传和市场推广上仍有较大差距。伊力特若不能在未来 3 年突破 50 亿营收门槛,恐将沦为并购标的。

结束语

伊力特的困境,本质是区域酒企转型的缩影。当 “地头蛇” 遭遇 “强龙”,要么跳出舒适区涅槃重生,要么困守本土慢性死亡。眼下,伊力特正站在命运的十字路口 —— 是成为下一个牛栏山,还是重蹈皇台覆辙?时间会给出答案。

(注:本文数据截至 2025 年 2 月,最新动态请以企业公告为准,本文不作为投资参考。)

上一篇:歌尔微“弃A转港”风险仍存:净利率仅为7.43% 超6成收入依赖苹果、超7成芯片依赖对外采购

下一篇:最不受欢迎ETF:2月20日华泰柏瑞沪深300ETF遭净赎回19.79亿元,南方中证500ETF遭净赎回15.64亿元

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...