君实生物再亏近13亿:困守一剂抗癌药,套牢瑞银们

- 商业

- 2025-03-09 22:12:04

- 15

- 更新:2025-03-09 22:12:04

出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

君实生物还是没有走出亏损。

2月27日,君实生物披露2024年业绩快报。报告期内,公司归母净利润亏损12.82亿元。

对于这份业绩,投资者很快做出了决策。Wind数据显示,在披露业绩快报次日,君实生物A股股价收跌4.69%、港股股价大跌11.74%。

曾经,君实生物也颇受资本市场的青睐,先后登陆港交所、上交所,打造了“A+H”双上市平台;并在2022年向瑞银集团、广发证券等多家投资机构定向增发A股股票。

还是在2022年这一年,君实生物的归母净利润亏损额达到历史最高值——23.88亿元。其实,自其披露2013年业绩以来,君实生物一直未能实现盈利,累计亏损上百亿。

人们都在苦等,君实生物实现盈利、股价飞升的那一天。毕竟,从入股至今,“瑞银们”已经每股亏损超20元,不知君实生物何时才能走出股价的低谷。

1、再亏13亿,港股股价大跌近12%

2月27日,君实生物发布2024年业绩快报。

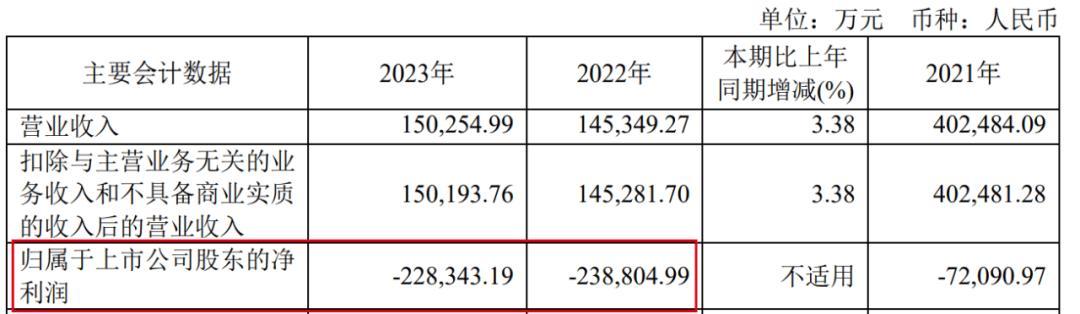

2024年,公司实现营业收入19.48亿元,同比增长29.67%;归母净利润亏损12.82亿元,较去年同期收窄44%。

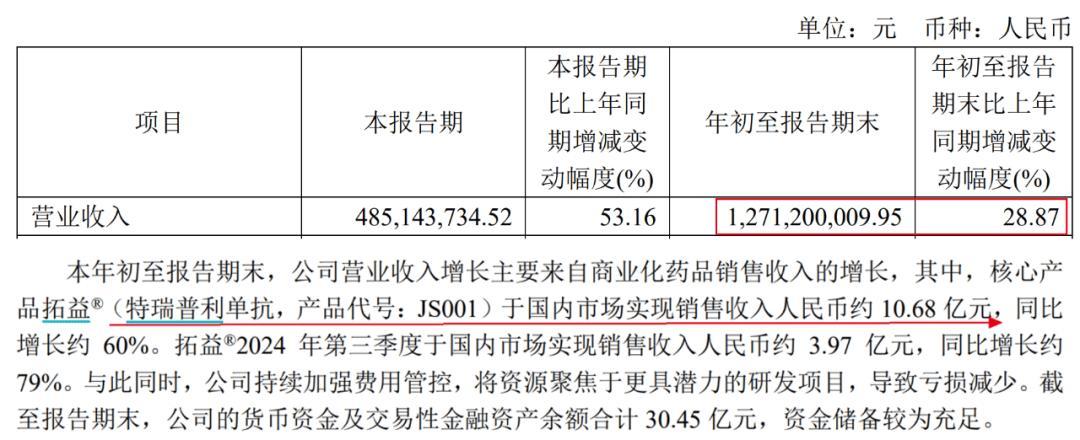

对于营业收入的增长,其解释主要是商业化药品的销售收入与上年同期相比增长,其中核心产品特瑞普利单抗注射液(以下简称:特瑞普利)于国内市场销售额同比大幅增长超过60%。

2024年11月,君实生物曾披露,特瑞普利新增4项适应症成功纳入国家医保目录乙类范围,这对提振销量的影响不言而喻。

至于利润亏损收窄,则是得益于持续加强各项费用管控,降低单位生产成本,提升销售效率,换句话说就是——降本增效。

客观来说,这已经是近3年来君实生物交出的最好“成绩单”。

财报显示,2022年和2023年,其归母净利润分别亏损23.88亿元、22.83亿元。这是公司成立至今,仅有的亏损超过20亿元的两年。

即便如此,投资者仍不“买账”。Wind数据显示,在披露业绩快报次日(2月28日),君实生物A股股价收跌4.69%、港股股价大跌11.74%。

这和前期一路高歌猛进的势头形成鲜明对比。在此之前的两天(2月26日、27日),君实生物A股股价累涨11.6%、港股股价更是大涨24.7%。

其实,投资者的逃离并不是没有原因。

拉长时间来看,君实生物的亏损从未停止。自披露2013年业绩以来,君实生物从未实现盈利。2013年至2024年这11年时间里,其归母净利润累计亏损超过100亿元。

在这期间,资本市场也曾对君实生物充满期待。很大原因在于,君实生物手握“首个国产PD-1单抗”。

2018年12月,君实生物研发的特瑞普利获得了国家药品监督管理局有条件批准,拿下国内首个获批上市的“国产PD-1”,在国内创新药江湖一战成名。

凭借这种优势,君实生物的A股股价一度超过220元/股,市值超过1000亿元。只是,随着类似的国产、进口药物如雨后春笋般出现,君实生物的优势已经大大削弱。

更重要的是,君实生物的盈利似乎遥遥无期,或是导致资本市场信心不足的根源所在。资本一向逐利,更愿用真金白银押注确定性——而君实生物亟待证明的,正是一份“确定性”。

2、研发投入缩减34%,销售费用激增

君实生物成立时间并不算长,但实控人的变动却不少。

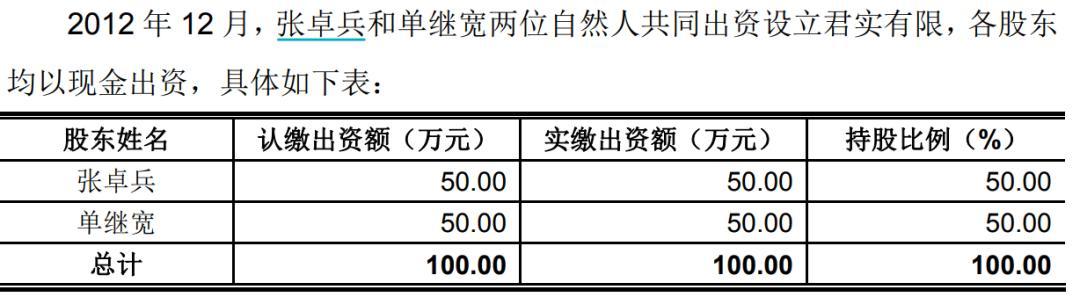

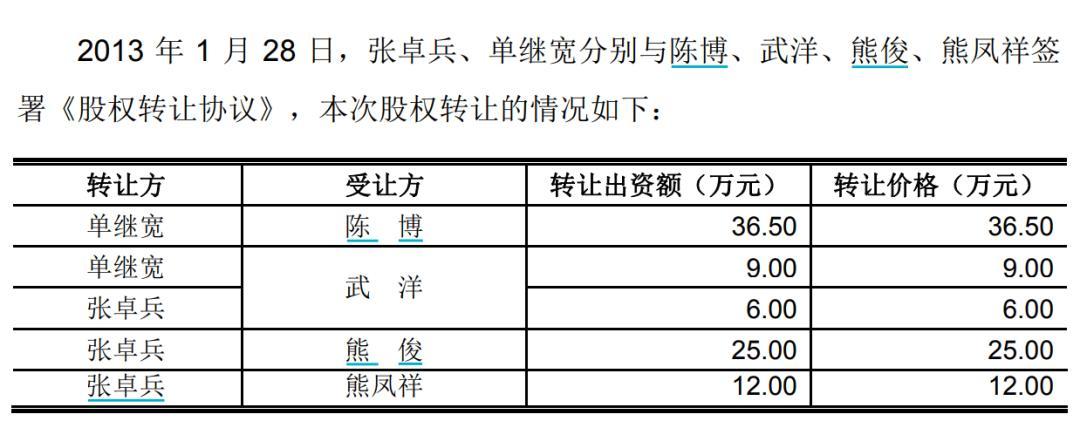

2012年12月,张卓兵和单继宽创立了君实生物的前身君实有限。次月(2013年1月),影响君实生物走向的三个人进入股东行列:陈博(Bo Chen)以及熊凤祥、熊俊父子。这时,陈博也顺势成为了公司的实控人。

陈博是一位“技术派”,获得美国爱因斯坦医学院医学博士学位,曾是礼来公司的研究员。而他的校友冯辉也加入了君实有限,曾是公司核心技术人员,也是特瑞普利的主要研发人员之一。

入股后不久(即2013年4月),陈博就拿到了美国国籍,2个月后就将所持股权转让给妻子杜雅励,后又慢慢淡出了公司的经营管理。2014年11月,熊凤祥、熊俊父子拿下控制权,一跃成为实控人,熊俊随后登上董事长之位。

这场“资本换技术”的交接,为君实生物带来更多融资的机会,但也埋下了争议的种子——熊俊父子并无医药相关背景。其中,熊凤祥曾是武汉供电局工程师,熊俊原是湖北省一个税务局的科员,后来成为国联基金的研究员和基金经理助理。

金融玩家入局,技术派淡出之后,君实生物的发展路径也发生了变化。

截至2024年底,君实生物共有四款商业化药品,分别是特瑞普利单抗注射液(商品名:拓益®)、阿达木单抗注射液(商品名:君迈康®)、氢溴酸氘瑞米德韦片(商品名:民得维®)和昂戈瑞西单抗注射液(商品名:君适达®)。

其中,特瑞普利是公司首个商业化的药品,也是业绩的绝对支柱。2024年前三季度,公司实现营收12.71亿元,其中,特瑞普利在国内市场实现销售收入10.68亿元,占比高达84%。

这款抗癌药被开发到极致——在中国内地10项适应症获批,除此之外,还有至少7项适应症在研。

但这仍然抵挡不了君实生物在同行中“掉队”。

2024年,百济神州的PD-1产品百泽安®销售额为44.67亿元,信达生物与礼来联合打造的PD-1产品信迪利(在中国名称为达伯舒)销售额为5.26亿美元(约合人民币38亿元)。

此外,除了特瑞普利是自主研发外,君实生物其余三款商业化产品均采取了对外合作开发模式。

「界面新闻·子弹财经」梳理发现,君迈康®50%权益转让予泰康生物,试验过程中决策性意见、上市后销售都由泰康生物主导;君适达®是由重庆博创医药负责中国大陆商业化工作,君实生物收取里程碑付款和销售提成;民得维®是一款用于新冠治疗的药品,从旺山旺水处收购而来。

另据2024年中报数据,君实生物有近30项在研产品处于临床试验阶段,超过20项在研产品处在临床前开发阶段。

面对如此庞大的研发产品阵容,君实生物却大砍研发费用。其预计,2024年研发费用为12.74亿元,同比下滑约34.24%。若以50项在研产品计算,分摊后单产品年均投入不足3000万元。

医药界流传着一个“双十定律”,即需要超过10年时间、10亿美元的成本,才有可能成功研发出一款新药。那么,年均约3000万元研发费用最终能否顺利产出一款新药?对此,「界面新闻·子弹财经」试图向君实生物方面进行了解,但截至发稿仍未获回复。

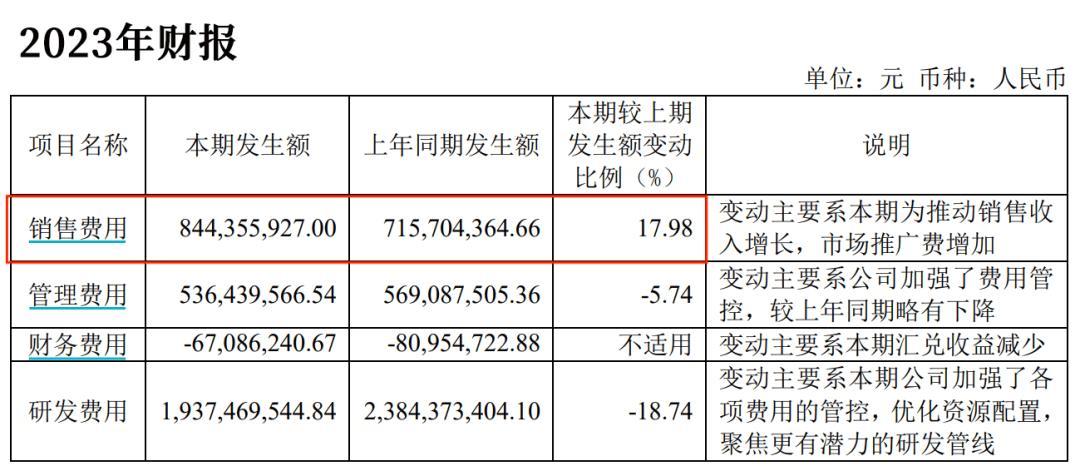

与此形成强烈反差的是,君实生物投入销售的费用攀升。2022年至2023年,其销售费用分别为7.16亿元、8.44亿元,一路走高。2024年前三季度,其销售费用为6.84亿元,同比增长23%。

3、高瓴撤退,瑞银等机构被套牢

在君实生物成名之前,资本就已经在悄悄布局。

2016年,珠海高瓴耗资约1亿元认购了君实生物2520万股股份。在此之后,乐普医疗、上海檀英等陆续进入君实生物。

在一众资本加持之下,君实生物的发展加速推进。

2018年12月17日,中国国家药品监督管理局批准了特瑞普利有条件上市,用于治疗黑色素瘤。一周后(12月24日),君实生物顺利登陆港交所。

2年后(2020年7月),君实生物又登陆上交所。上市当天,其股价盘中一度涨至220.40元/股,最终收涨172.07%,总市值高达1316亿元。

表面看起来风光无限之时,有些资本或已嗅到了危机。Wind数据显示,2021年三季度,珠海高瓴悄然消失在君实生物前十大股东的行列。

在高瓴撤退之后,仍有资本想要在君实生物分一杯羹。

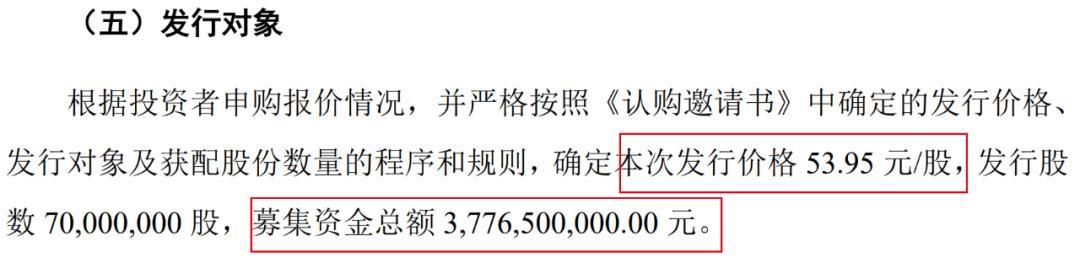

2022年11月29日,君实生物公布,定向增发A股股票价格为每股53.95元/股,募资37.77亿元,限售期6个月。和当日65.50元/股的收盘价相比,认购价每股折让约18%。

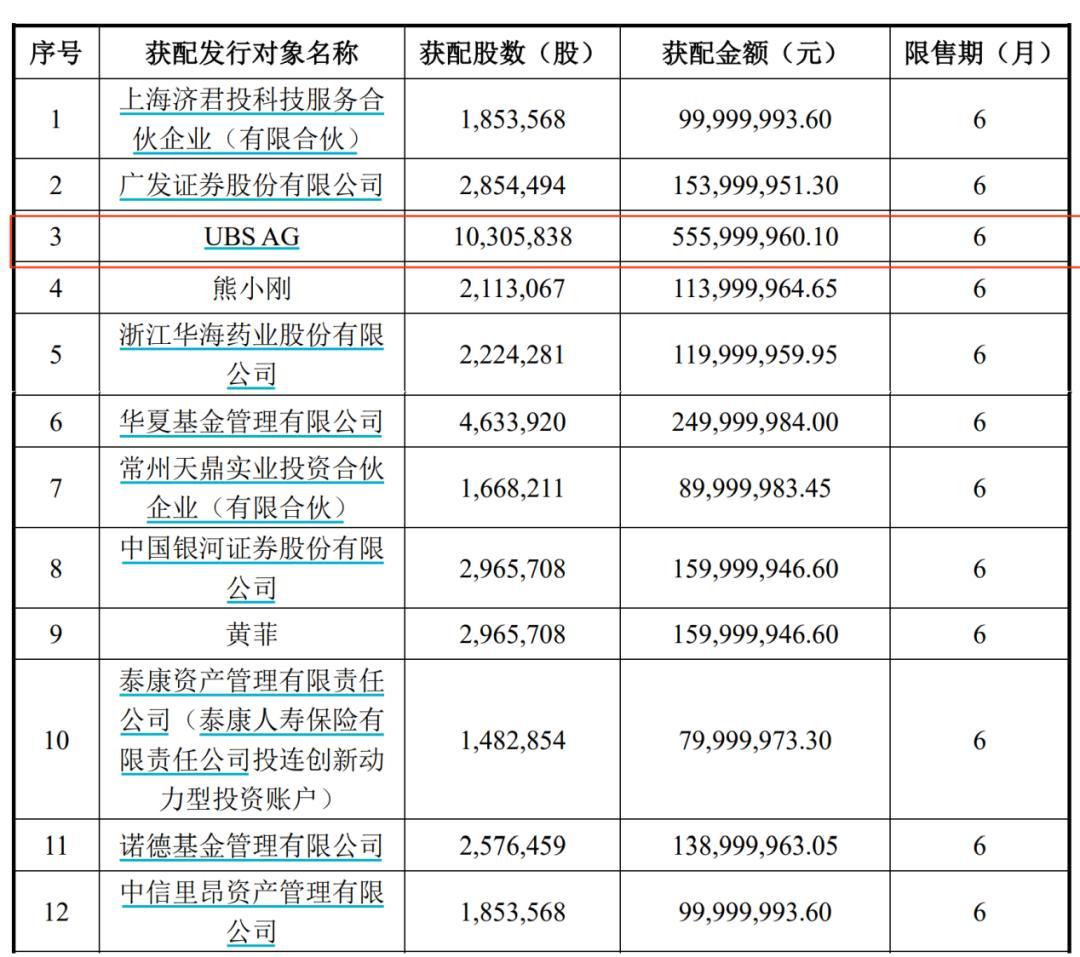

这一次,瑞银集团(UBS AG)、广发证券、华海药业、华夏基金、银河证券、泰康资管、诺德基金、中信里昂等17个投资机构和个人加入君实生物。其中,瑞银集团是机构中认购最高的一家,金额为5.56亿元。

折价拿到定增股份的投资方,原本希望可以大赚一笔,最终却事与愿违。2023年6月2日,上述限售股解除限售并上市流通。解禁当日,君实生物收盘价为44.00元/股,较定增价下跌18%。

在此之后,君实生物A股的股价继续下探,再未突破50元/股。截至2025年3月8日,其A股股价报收29.67元/股,较定增价下滑45%,市值仅剩约292亿元。

这也意味着,若在解禁之后抛售,这些投资方必然是亏损离场。倘若一直持股至今,资产接近腰斩。

「界面新闻·子弹财经」试图向君实生物方面了解,上述投资方是否仍持有公司股份,是否有要求公司提振股价或回购,但截至发稿仍未获回复。

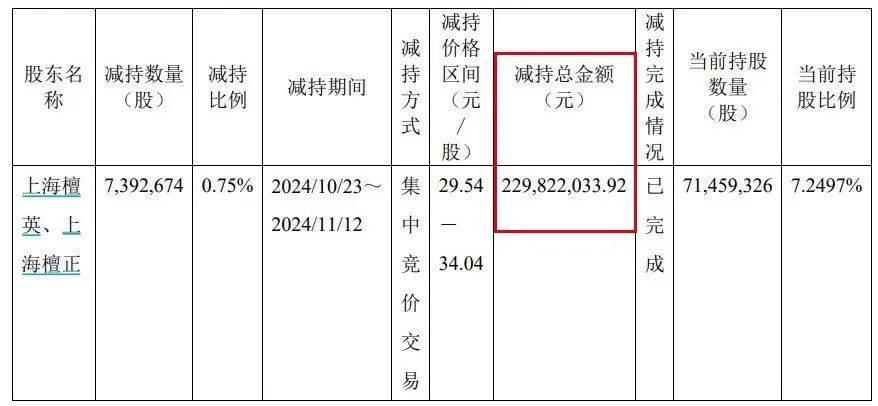

不过,已有原始股东走上了减持之路。2024年11月,君实生物宣布,2024年10月23日至2024年11月12日期间,上海檀英及其一致行动人上海檀正合计减持公司A股股份739.27万股,套现2.30亿元。

从默默无闻,到一鸣惊人,再到“掉队落伍”,君实生物犹如坐上了过山车,而长期亏损的症结,一边透支着公司的财务信用,一边逐渐消磨了投资者的信心与耐心。

倘若君实生物的业绩无法尽快好转,并展现出更有确定性的发展前景,或许减持的就不仅仅是高瓴、上海檀英了。

*文中题图已获授权,基于VRF协议。

有话要说...